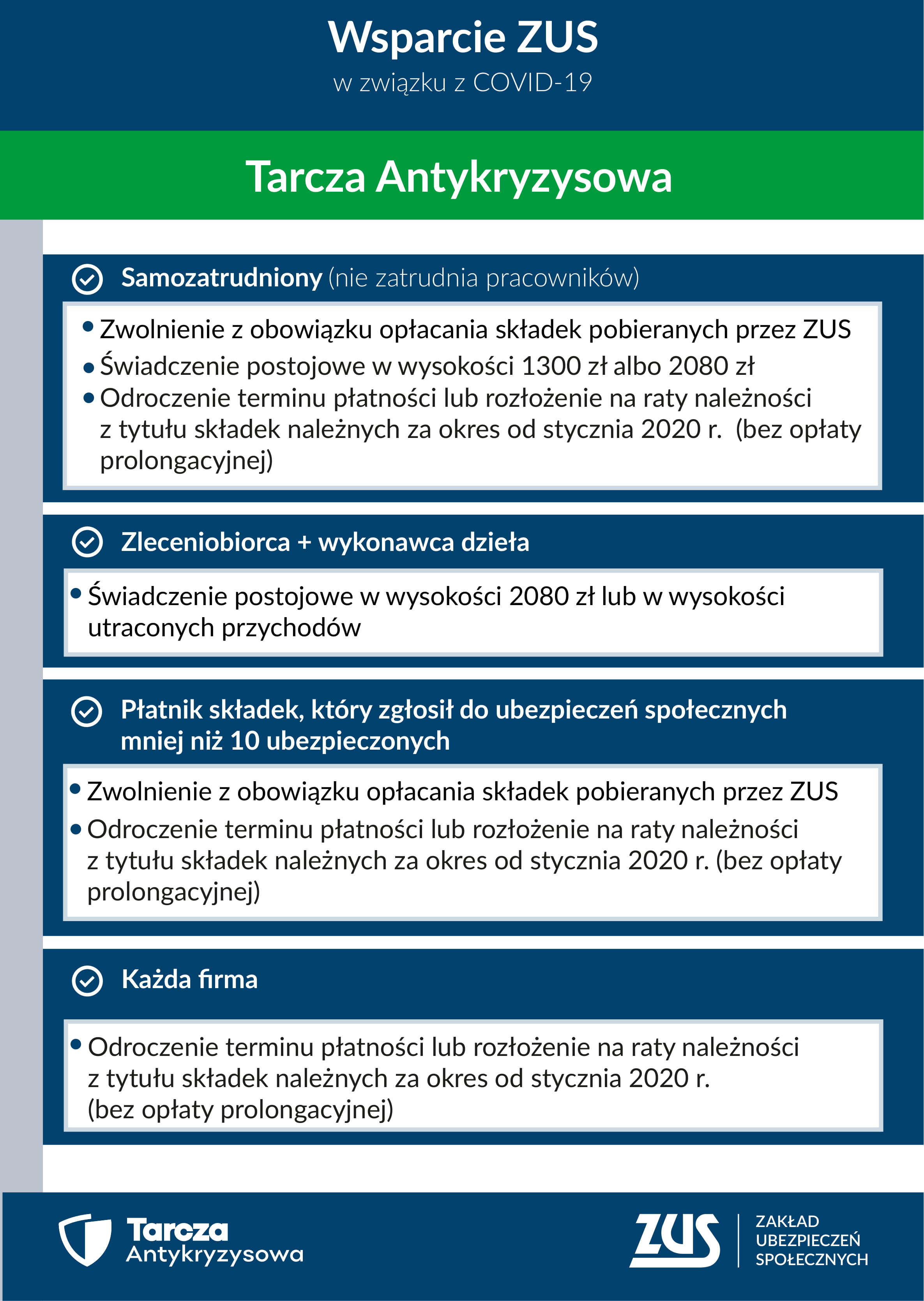

Tarcza antykryzysowa: przedsiębiorcy pytają, ZUS odpowiada

2020-04-04 10:39:20(ost. akt: 2020-04-07 12:07:38)

Zdjęcie jest ilustracją do tekstu

ZUS rozwiewa wątpliwości przedsiębiorców i przedstawia odpowiedzi na najczęściej pojawiające się pytania.

1. Jeżeli nie miałem przychodu w lutym i w marcu, to czy mogę skorzystać ze zwolnienia z obowiązku opłacania składek od lutego do kwietnia?

W przepisach Tarczy Antykryzysowej przewiduje się zwolnienie ze składek za marzec, kwiecień i maj 2020 r. dla osoby prowadzącej pozarolniczą działalność, która opłaca składki wyłącznie na własne ubezpieczenia społeczne (w tym dobrowolne chorobowe), na ubezpieczenie zdrowotne, Fundusz Pracy i Fundusz Solidarnościowy), jeżeli:

*) działalność była prowadzona przed 1 lutego 2020 r;

*) przychód uzyskany w pierwszym miesiącu, za który jest składany wniosek o zwolnienie z opłacania składek, nie był wyższy niż 300% prognozowanego przeciętnego miesięcznego wynagrodzenia brutto w gospodarce narodowej w 2020 r. (tj. 15 681 zł).

*) działalność była prowadzona przed 1 lutego 2020 r;

*) przychód uzyskany w pierwszym miesiącu, za który jest składany wniosek o zwolnienie z opłacania składek, nie był wyższy niż 300% prognozowanego przeciętnego miesięcznego wynagrodzenia brutto w gospodarce narodowej w 2020 r. (tj. 15 681 zł).

Zwolnienie udzielane jest na wniosek płatnika. Jeżeli więc złoży Pan wniosek o zwolnienie z opłacania składek za okres od marca do maja 2020 r., to będzie brany pod uwagę przychód za marzec 2020 r. Jeżeli przychód w marcu 2020 r. wynosił 0 zł, oznacza to, że jest mniejszy od kwoty 15 681 zł, a więc za okres od marca do maja 2020 r. będzie Pan zwolniony z opłacania należności z tytułu składek, o ile na dzień 31 grudnia 2019 r. nie znajdował się Pan w trudnej sytuacji finansowej.

Uwaga! Zwolnienie z opłacania należności z tytułu składek stanowi pomoc publiczną. Tym samym może być udzielona wyłącznie przedsiębiorcy, który na dzień 31 grudnia 2019 r. nie znajdował się w trudnej sytuacji w rozumieniu przepisów unijnych, ale który później, z powodu epidemii COVID-19, napotkał trudności lub znalazł się w trudnej sytuacji. Oznacza to m.in., że przedsiębiorca, który ubiega się o zwolnienie z opłacania należności z tytułu składek, nie spełniał 31 grudnia 2019 r. kryteriów do objęcia go postępowaniem upadłościowym, czyli nie powinien mieć opóźnień w płatnościach, które przekraczają trzy miesiące.

W związku z tym ZUS przyjął, że ze zwolnienia z opłacania należności z tytułu składek, których dotyczy Tarcza Antykryzysowa, będą mogli skorzystać tylko ci przedsiębiorcy, którzy na dzień 31 grudnia 2019 r. nie zalegali z opłacaniem należności z tytułu składek za okres dłuższy niż 12 miesięcy.

Uwaga! Zwolnienie z opłacania należności z tytułu składek stanowi pomoc publiczną. Tym samym może być udzielona wyłącznie przedsiębiorcy, który na dzień 31 grudnia 2019 r. nie znajdował się w trudnej sytuacji w rozumieniu przepisów unijnych, ale który później, z powodu epidemii COVID-19, napotkał trudności lub znalazł się w trudnej sytuacji. Oznacza to m.in., że przedsiębiorca, który ubiega się o zwolnienie z opłacania należności z tytułu składek, nie spełniał 31 grudnia 2019 r. kryteriów do objęcia go postępowaniem upadłościowym, czyli nie powinien mieć opóźnień w płatnościach, które przekraczają trzy miesiące.

W związku z tym ZUS przyjął, że ze zwolnienia z opłacania należności z tytułu składek, których dotyczy Tarcza Antykryzysowa, będą mogli skorzystać tylko ci przedsiębiorcy, którzy na dzień 31 grudnia 2019 r. nie zalegali z opłacaniem należności z tytułu składek za okres dłuższy niż 12 miesięcy.

Jeżeli przedsiębiorca na 31 grudnia 2019 r. miał zadłużenie za okres dłuższy niż 12 miesięcy, ale zawarł do tego dnia z ZUS umowę o rozłożenie należności z tytułu składek na raty i umowę tę realizuje, może być zwolniony z opłacania należności za okres od marca do maja 2020 r.

Gdyby nie opłacił Pan składki za luty 2020 r., to nie będzie ona objęta zwolnieniem. Może być za to objęta ulgą w postaci odroczenia terminu płatności lub rozłożenia na raty. Taka ulga jest udzielana na wniosek płatnika. Od należności za luty 2020 r. nie będzie naliczana opłata prolongacyjna, zostaną natomiast naliczone odsetki za zwłokę na dzień złożenia wniosku o ulgę.

2. Czy muszę zapłacić całą składkę za marzec, czy tylko jej część? Czy mogę liczyć na jej umorzenie?

W przepisach Tarczy Antykryzysowej przewiduje się zwolnienie ze składek za marzec, kwiecień i maj 2020 r. dla osoby prowadzącej pozarolniczą działalność, która opłaca składki wyłącznie na własne ubezpieczenia społeczne (w tym dobrowolne chorobowe), na ubezpieczenie zdrowotne, Fundusz Pracy i Fundusz Solidarnościowy), jeżeli:

*) działalność była prowadzona przed 1 lutego 2020 r;

*) przychód uzyskany w pierwszym miesiącu, za który jest składany wniosek o zwolnienie z opłacania składek, nie był wyższy niż 300% prognozowanego przeciętnego miesięcznego wynagrodzenia brutto w gospodarce narodowej w 2020 r. (tj. 15 681 zł).

*) przychód uzyskany w pierwszym miesiącu, za który jest składany wniosek o zwolnienie z opłacania składek, nie był wyższy niż 300% prognozowanego przeciętnego miesięcznego wynagrodzenia brutto w gospodarce narodowej w 2020 r. (tj. 15 681 zł).

Zwolnieniem mogą być objęte tyko te składki, które nie zostały opłacone na dzień złożenia wniosku. Jeżeli za miesiąc marzec 2020 r. została opłacona część składki, to zwolnienie będzie obejmowało tylko tę część, która nie została opłacona. Należy jednak pamiętać, że dla osób, które deklarują podstawę wymiaru składek, zwolnieniu podlegają należności ustalone od obowiązującej dla nich najniższej podstawy wymiaru.

3. Jaka jest wysokość świadczenia postojowego dla zleceniobiorcy?

– Świadczenie postojowe przysługuje gdy przychód z umowy był niższy od 300% przeciętnego miesięcznego wynagrodzenia z poprzedniego kwartału ogłaszanego przez Prezesa GUS na podstawie przepisów o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych obowiązującego na dzień złożenia wniosku (dla wniosków złożonych w kwietniu i maju

2020 r. kwota ta wynosi 15 595,74 zł);

2020 r. kwota ta wynosi 15 595,74 zł);

Osoby, które pracują na podstawie umowy cywilnoprawnej, mogą liczyć na świadczenie postojowe:

- w wysokości 80% minimalnego wynagrodzenia obowiązującego w 2020 r., tj. 2080 zł

(2 600x80%=2080 zł), gdy wynagrodzenie z umowy zlecenia w miesiącu poprzedzającym złożenie wniosku o świadczenie był równy bądź wyższy od 1300 zł i lub

– w kwocie, która wynika z umowy, gdy wynagrodzenie ujęte w jednej umowie lub kilku umowach zlecenia w miesiącu poprzedzającym miesiąc, w którym został złożony wniosek, wynosi mniej niż 50% minimalnego wynagrodzenia obowiązującego w 2020 r., tj. do kwoty 1299,99 zł.

- w wysokości 80% minimalnego wynagrodzenia obowiązującego w 2020 r., tj. 2080 zł

(2 600x80%=2080 zł), gdy wynagrodzenie z umowy zlecenia w miesiącu poprzedzającym złożenie wniosku o świadczenie był równy bądź wyższy od 1300 zł i lub

– w kwocie, która wynika z umowy, gdy wynagrodzenie ujęte w jednej umowie lub kilku umowach zlecenia w miesiącu poprzedzającym miesiąc, w którym został złożony wniosek, wynosi mniej niż 50% minimalnego wynagrodzenia obowiązującego w 2020 r., tj. do kwoty 1299,99 zł.

4. Prowadzę działalność i płacę z tego tytułu jedynie składkę zdrowotną, ponieważ mam także umowę o pracę. Czy przysługuje mi świadczenie postojowe?

Niestety nie. Uprawniony do świadczenia postojowego nie może mieć innego tytułu ubezpieczenia – w tym przypadku tym innym tytułem jest umowa o pracę.

5. Czy mogę skorzystać ze świadczenia postojowego, jeśli korzystam z Ulgi na start (z preferencyjnych składek)?

Tak. O przyznaniu świadczenia postojowego decydują inne warunki.

6. Jeśli osoba prowadząca własną działalność złożyła już wniosek o odroczenie płatności za luty, marzec i kwiecień, to czy może skorzystać ze zwolnienia z obowiązku opłacenia składek za marzec-maj?

W takim przypadku wystarczy tylko złożenie wniosku o zwolnienie z opłacania należności z tytułu składek. ZUS będzie przyjmował to, co jest korzystniejsze dla klienta. Jeśli więc należności nie zostały zapłacone, wniosek o odroczenie uwzględnimy tylko w stosunku do należności za luty 2020 r. Od należności za ten miesiąc nie będzie naliczona opłata prolongacyjna.

7. Jak ustalać liczbę ubezpieczonych dla mikroprzedsiębiorcy? Jeśli ma się dwóch pracowników zatrudnionych na pół etatu, to czy można potraktować ich jako jednego pracownika?

W przypadku zwolnienia z opłacania należności z tytułu składek nie bierze się pod uwagę definicji mikroprzedsiębiorcy. Warunkiem jest, aby na dzień 29 lutego 2020 r. do ubezpieczeń społecznych płatnik zgłosił mniej niż 10 ubezpieczonych i aby był zgłoszony jako płatnik składek przed 1 lutego 2020 r. Nie ma w tym przypadku znaczenia wymiar czasu pracy, każdy zgłoszony pracownik jest uwzględniany w liczbie ubezpieczonych.

8. Czy wysokość dochodów za okres marzec–maj ma wpływ na zwolnienie z obowiązku opłacania należności z tytułu składek za marzec–maj?

Warunek wysokości przychodu (a nie dochodu) ma znaczenie wyłącznie dla osób prowadzących działalność gospodarczą opłacających składki na własne ubezpieczenie. Jeżeli zwolnienie ma dotyczyć składek za okres od marca do maja 2020 r., to uwzględnia się przychód osiągnięty w marcu 2020 r. Przychód uzyskany w marcu nie może być wyższy niż 300% prognozowanego przeciętnego miesięcznego wynagrodzenia brutto w gospodarce narodowej w 2020 r. (tj. 15 681 zł).

Zwolnienie udzielane jest na wniosek płatnika.

Zwolnienie udzielane jest na wniosek płatnika.

9. Czy z Tarczy Antykryzysowej mogą skorzystać tylko przedsiębiorcy?

Tarcza Antykryzysowa daje prawo do:

1) świadczenia postojowego dla osób prowadzących pozarolniczą działalność i osób wykonujących umowy cywilnoprawne;

2) zwolnienia z opłacania składek za marzec, kwiecień i maj 2020 r. przez:

*) osoby opłacające składki na własne ubezpieczenia, którzy prowadzili działalność przed

1 lutego 2020 r. i ich przychód uzyskany w pierwszym miesiącu, za który jest składany wniosek o zwolnienie z opłacania składek, nie był wyższy niż 300% prognozowanego przeciętnego miesięcznego wynagrodzenia brutto w gospodarce narodowej w 2020 r. (tj. 15 681 zł),

*) duchownych,

*) płatników, którzy na dzień 29 lutego 2020 r. zgłosili do ubezpieczeń społecznych mniej niż 10 osób i byli płatnikami przed 1 lutego 2020 r.;

3) ulgi w postaci odroczenia terminu płatności albo rozłożenia na raty należności od stycznia 2020 r. bez opłaty prolongacyjnej – dla wszystkich płatników.

1) świadczenia postojowego dla osób prowadzących pozarolniczą działalność i osób wykonujących umowy cywilnoprawne;

2) zwolnienia z opłacania składek za marzec, kwiecień i maj 2020 r. przez:

*) osoby opłacające składki na własne ubezpieczenia, którzy prowadzili działalność przed

1 lutego 2020 r. i ich przychód uzyskany w pierwszym miesiącu, za który jest składany wniosek o zwolnienie z opłacania składek, nie był wyższy niż 300% prognozowanego przeciętnego miesięcznego wynagrodzenia brutto w gospodarce narodowej w 2020 r. (tj. 15 681 zł),

*) duchownych,

*) płatników, którzy na dzień 29 lutego 2020 r. zgłosili do ubezpieczeń społecznych mniej niż 10 osób i byli płatnikami przed 1 lutego 2020 r.;

3) ulgi w postaci odroczenia terminu płatności albo rozłożenia na raty należności od stycznia 2020 r. bez opłaty prolongacyjnej – dla wszystkich płatników.

10. Co z dobrowolnym ubezpieczeniem chorobowym, jeśli złożę wniosek o zwolnienie z opłacania składek? Czy zwolnienie z opłacania składek przerwie bieg terminu podlegania temu ubezpieczeniu?

Osoby podlegające dobrowolnemu ubezpieczeniu chorobowemu w dniu 1 lutego 2020 r. zachowują prawo do świadczeń z ubezpieczenia społecznego w razie choroby i macierzyństwa mimo zwolnienia z opłacania składek za marzec, kwiecień i maj 2020 r.

11. Jeżeli złożyłem wniosek o odroczenie terminu płatności składek, to czy będę mógł skorzystać także z Tarczy Antykryzysowej?

W takim przypadku wystarczy tylko złożenie wniosku o zwolnienie z opłacania należności z tytułu składek. ZUS będzie przyjmował to, co jest korzystniejsze dla klienta. Jeśli więc należności nie zostały zapłacone, wniosek o odroczenie uwzględnimy tylko w stosunku do należności za luty 2020 r. Od należności za ten miesiąc nie będzie naliczona opłata prolongacyjna. Jeżeli jesteś osobą prowadzącą działalność gospodarczą to możesz także złożyć wniosek o świadczenie postojowe.

12. Czy ulgi z Tarczy Antykryzysowej będą dotyczyły przedsiębiorców zarejestrowanych w CEIDG czy w KRS?

W Tarczy Antykryzysowej przewiduje się skorzystanie:

1) ze świadczenia postojowego przez osoby prowadzące pozarolniczą działalność, osoby wykonujące umowy cywilnoprawne;

oraz niezależnie od formy prawnej prowadzenia działalności skorzystanie:

2) ze zwolnienia z opłacania składek za marzec, kwiecień i maj 2020 r. przez:

*) osoby opłacające składki na własne ubezpieczenia, którzy prowadzili działalność przed

1 lutego 2020 r. i ich przychód uzyskany w pierwszym miesiącu, za który jest składany wniosek o zwolnienie z opłacania składek, nie był wyższy niż 300% prognozowanego przeciętnego miesięcznego wynagrodzenia brutto w gospodarce narodowej w 2020 r. (tj. 15 681 zł),

*) płatników, którzy na dzień 29 lutego 2020 r. zgłosili do ubezpieczeń społecznych mniej niż 10 osób i byli płatnikami przed 1 lutego 2020 r.,

1) ze świadczenia postojowego przez osoby prowadzące pozarolniczą działalność, osoby wykonujące umowy cywilnoprawne;

oraz niezależnie od formy prawnej prowadzenia działalności skorzystanie:

2) ze zwolnienia z opłacania składek za marzec, kwiecień i maj 2020 r. przez:

*) osoby opłacające składki na własne ubezpieczenia, którzy prowadzili działalność przed

1 lutego 2020 r. i ich przychód uzyskany w pierwszym miesiącu, za który jest składany wniosek o zwolnienie z opłacania składek, nie był wyższy niż 300% prognozowanego przeciętnego miesięcznego wynagrodzenia brutto w gospodarce narodowej w 2020 r. (tj. 15 681 zł),

*) płatników, którzy na dzień 29 lutego 2020 r. zgłosili do ubezpieczeń społecznych mniej niż 10 osób i byli płatnikami przed 1 lutego 2020 r.,

3) z ulg w postaci odroczenia terminu płatności albo rozłożenia na raty należności od stycznia 2020 r. bez opłaty prolongacyjnej.

13. Mam zadłużenie w ZUS (płacę po terminie). Czy będę mógł wystąpić o zwolnienie z opłacania składek?

W takim przypadku istotne jest, za jaki okres posiada Pan zadłużenie w ZUS. Zwolnienie z opłacania należności z tytułu składek stanowi pomoc publiczną. Tym samym może być udzielona wyłącznie przedsiębiorcy, który na dzień 31 grudnia 2019 r. nie znajdował się w trudnej sytuacji w rozumieniu przepisów unijnych, ale który później z powodu epidemii COVID-19 napotkał trudności lub znalazł się w trudnej sytuacji. Oznacza to m.in., że przedsiębiorca, który ubiega się o zwolnienie z opłacania należności z tytułu składek nie spełniał 31 grudnia 2019 r. kryteriów do objęcia go postępowaniem upadłościowym, czyli nie powinien mieć opóźnień w płatnościach, które przekraczają trzy miesiące.

W związku z tym ZUS przyjął, że ze zwolnienia z opłacania należności z tytułu składek, o których mowa w Tarczy Antykryzysowej, będą mogli skorzystać tylko ci przedsiębiorcy, którzy na dzień 31 grudnia 2019 r. nie zalegali z opłacaniem należności z tytułu składek za okres dłuższy niż

12 miesięcy.

12 miesięcy.

Jeżeli przedsiębiorca na 31 grudnia 2019 r. miał zadłużenie za okres dłuższy niż 12 miesięcy, ale zawarł do tego dnia umowę z Zakładem o rozłożenie należności z tytułu składek na raty i umowę tę realizuje, może być zwolniony z opłacania należności za okres od marca do maja 2020 r.

14. Jak ustalić czy jestem mikroprzedsiębiorcą?

W przypadku zwolnienia z opłacania należności z tytułu składek nie bierze się pod uwagę definicji mikroprzedsiębiorcy. Warunkiem jest, aby na dzień 29 lutego 2020 r. do ubezpieczeń społecznych płatnik zgłosił mniej niż 10 ubezpieczonych i aby był zgłoszony jako płatnik składek przed 1 lutego 2020 r.

15. Czy osoby prowadzące działalność i zgłaszające oprócz siebie tylko osobę współpracującą skorzystają z możliwości niepłacenia składek za siebie i osobę współpracującą?

Tak, pod warunkiem, że na dzień 29 lutego 2020 r. osoba prowadząca działalność i osoba współpracująca były zgłoszone do ubezpieczeń społecznych, a działalność była prowadzona przed 1 lutego 2020 r.

Zwolnienie udzielane jest na wniosek płatnika i dotyczy składek za okres od marca 2020 r. do maja 2020 r.

16. Czy w przypadku mikroprzedsiębiorców będzie badany przychód za luty 2020 r.?

Aby skorzystać ze zwolnienia z opłacania składek, należy mieć zgłoszonych do ubezpieczeń społecznych mniej niż 10 ubezpieczonych na dzień 29 lutego 2020 r. Nie ma przy tym znaczenia, czy ktoś jest mikroprzedsiębiorcą. Przychód jest brany pod uwagę w przypadku osób prowadzących pozarolniczą działalność opłacających składki wyłącznie na własne ubezpieczenia. W tym przypadku przychód uzyskany w pierwszym miesiącu, za który jest składany wniosek o zwolnienie z opłacania składek, nie może być wyższy niż 300% prognozowanego przeciętnego miesięcznego wynagrodzenia brutto w gospodarce narodowej w 2020 r. (tj. 15 681 zł).

17. Co z pracodawcami zatrudniającymi powyżej 20 pracowników? Czy mogą na coś liczyć ze strony ZUS?

Tak. Tacy przedsiębiorcy mogą skorzystać z ulgi w postaci odroczenia terminu płatności albo rozłożenia na raty należności od stycznia 2020 r. bez opłaty prolongacyjnej.

18. Czy wspólnik spółki cywilnej może skorzystać ze zwolnienia z płacenia składek?

Tak. Może skorzystać ze zwolnienia z opłacania składek za siebie za marzec, kwiecień i maj 2020 r. jeżeli był zgłoszony do ubezpieczeń społecznych na dzień 29 lutego 2020 r.. Zwolnienie jest udzielane na wniosek płatnika pod warunkiem, że płatnik 31 grudnia 2019 r. nie znajdował się w trudnej sytuacji (zwolnienie z opłacania składek stanowi pomoc publiczną zgodnie z regulacjami UE).

19. Czy do limitu 9 pracowników wlicza się zleceniobiorców i praktykantów?

Żeby skorzystać ze zwolnienia z opłacania składek, należy na dzień 29 lutego 2020 r. mieć zgłoszonych do ubezpieczeń społecznych mniej niż 10 ubezpieczonych. Wlicza się zleceniobiorców i innych ubezpieczonych, którzy byli zgłoszeni do ubezpieczeń społecznych (także praktykantów jeżeli byli zgłoszeni do ubezpieczeń społecznych w tej dacie).

20. Co z osobami, które zawiesiły działalność w trakcie lutego, marca, kwietnia 2020 r.?

Osoby te mogą skorzystać ze świadczenia postojowego, jeżeli prowadziły działalność gospodarczą przed 1 lutego 2020 r.

21. Czy wspólnik spółki innej niż cywilna może umorzyć składki?

Tak, jeżeli jest wspólnikiem jednoosobowej spółki z ograniczona odpowiedzialnością, spółki partnerskiej, spółki jawnej albo spółki komandytowej i prowadził działalność przed 1 lutego

2020 r. może być zwolniony z opłacania składek za marzec, kwiecień i maj 2020 r. Zwolnienie udzielane jest na wniosek płatnika pod warunkiem, że płatnik w dniu 31 grudnia 2019 r. nie znajdował się w trudnej sytuacji (zwolnienie z opłacania składek stanowi pomoc publiczną zgodnie z regulacjami UE). Dodatkowo brany jest pod uwagę przychód uzyskany w pierwszym miesiącu, za który jest składany wniosek o zwolnienie z opłacania składek, nie może być wyższy niż 300% prognozowanego przeciętnego miesięcznego wynagrodzenia brutto w gospodarce narodowej w 2020 r. (tj. 15 681 zł).

2020 r. może być zwolniony z opłacania składek za marzec, kwiecień i maj 2020 r. Zwolnienie udzielane jest na wniosek płatnika pod warunkiem, że płatnik w dniu 31 grudnia 2019 r. nie znajdował się w trudnej sytuacji (zwolnienie z opłacania składek stanowi pomoc publiczną zgodnie z regulacjami UE). Dodatkowo brany jest pod uwagę przychód uzyskany w pierwszym miesiącu, za który jest składany wniosek o zwolnienie z opłacania składek, nie może być wyższy niż 300% prognozowanego przeciętnego miesięcznego wynagrodzenia brutto w gospodarce narodowej w 2020 r. (tj. 15 681 zł).

22. Czy z ulgi będzie mogła skorzystać osoba, która rozpoczęła prowadzenie działalności 1 marca 2020 r.?

Tarcza Antykryzysowa przewiduje następującą pomoc dla płatników: świadczenie postojowe, zwolnienie z opłacania składek za okres marzec-maj br. oraz ulgi (odroczenie terminu płatności albo rozłożenie na raty należności bez opłaty prolongacyjnej).

Każda z tych pomocy ma określone warunki, które muszą być spełnione.

Osoba, która rozpoczęła działalność 1 marca br. nie może skorzystać ze świadczenia postojowego ani ze zwolnienia z opłacania składek, gdyż warunkiem dla tych osób jest rozpoczęcie działalności przed 1 lutego 2020 r..

Może natomiast za marzec 2020 r. i dalsze miesiące (do zakończenia stanu epidemicznego lub stanu epidemii) skorzystać z ulgi w postaci odroczenia terminu płatności albo rozłożenia na raty należności bez opłaty prolongacyjnej.

Każda z tych pomocy ma określone warunki, które muszą być spełnione.

Osoba, która rozpoczęła działalność 1 marca br. nie może skorzystać ze świadczenia postojowego ani ze zwolnienia z opłacania składek, gdyż warunkiem dla tych osób jest rozpoczęcie działalności przed 1 lutego 2020 r..

Może natomiast za marzec 2020 r. i dalsze miesiące (do zakończenia stanu epidemicznego lub stanu epidemii) skorzystać z ulgi w postaci odroczenia terminu płatności albo rozłożenia na raty należności bez opłaty prolongacyjnej.

23. Czy ze zwolnienia z obowiązku opłacania składek za okres od marca do maja 2020 r. może skorzystać płatnik składek, który jest spółką z o.o.?

Tak. Spółka z o.o. może skorzystać ze zwolnienia z opłacania składek jako płatnik składek, o ile spełni niezbędne warunki. Jednym z ich jest zgłoszenie do ubezpieczeń społecznych mniej niż 10 ubezpieczonych na dzień 29 lutego 2020r.

:

24. Z powodu sytuacji z koronawirusem ZUS umożliwia złożenie wniosku o zwolnienie z opłacania składek na 3 miesiące. Czy to oznacza, że

:a) po 3 miesiącach nie trzeba będzie płacić kwoty, która nie została zapłacona przez 3 miesiące?

Jeżeli zostaną spełnione wymagania dla pomocy polegającej ze zwolnienia z płacenia składek za okres marzec-maj br., i wniosek zostanie rozpatrzony przez ZUS pozytywnie, nie będzie konieczności opłacania składek za te miesiące. ZUS informuje płatnika o zwolnieniu z opłacania składek, a w przypadku odmowy wydaje decyzję.

Jedynie w sytuacji wprowadzenia ZUS w błąd, płatnik składek zobowiązany zostanie do opłacenia należności początkowo objętych zwolnieniem wraz z odsetkami za zwłokę. Należności te będą podlegały przymusowemu dochodzeniu na zasadach ogólnych.

Jeżeli zostaną spełnione wymagania dla pomocy polegającej ze zwolnienia z płacenia składek za okres marzec-maj br., i wniosek zostanie rozpatrzony przez ZUS pozytywnie, nie będzie konieczności opłacania składek za te miesiące. ZUS informuje płatnika o zwolnieniu z opłacania składek, a w przypadku odmowy wydaje decyzję.

Jedynie w sytuacji wprowadzenia ZUS w błąd, płatnik składek zobowiązany zostanie do opłacenia należności początkowo objętych zwolnieniem wraz z odsetkami za zwłokę. Należności te będą podlegały przymusowemu dochodzeniu na zasadach ogólnych.

b) płatnik składek będzie przez te 3 miesiące objęty ubezpieczeniem zdrowotnym?

Tak. Pomimo zwolnienia z opłacania składek na ubezpieczenia społeczne i ubezpieczenie zdrowotne ubezpieczeni zachowują prawo do świadczeń z ubezpieczeń społecznych i ubezpieczenia zdrowotnego. Osoby prowadzące pozarolniczą działalność i osoby z nimi współpracujące zachowują prawo do świadczeń w razie choroby i macierzyństwa, jeżeli podlegały ubezpieczeniu chorobowemu w dniu 1 lutego 2020 r. Informacja o składkach na ubezpieczenie emerytalne osób prowadzących pozarolniczą działalność i osób z nimi współpracujących oraz duchownych ewidencjonowana jest na ich kontach.

Tak. Pomimo zwolnienia z opłacania składek na ubezpieczenia społeczne i ubezpieczenie zdrowotne ubezpieczeni zachowują prawo do świadczeń z ubezpieczeń społecznych i ubezpieczenia zdrowotnego. Osoby prowadzące pozarolniczą działalność i osoby z nimi współpracujące zachowują prawo do świadczeń w razie choroby i macierzyństwa, jeżeli podlegały ubezpieczeniu chorobowemu w dniu 1 lutego 2020 r. Informacja o składkach na ubezpieczenie emerytalne osób prowadzących pozarolniczą działalność i osób z nimi współpracujących oraz duchownych ewidencjonowana jest na ich kontach.

c) po 3 miesiącach będzie miał prawo do chorobowego?

Tak. Osoby prowadzące pozarolniczą działalność i osoby z nimi współpracujące zachowują prawo do świadczeń w razie choroby i macierzyństwa, jeżeli podlegały ubezpieczeniu chorobowemu w dniu 1 lutego 2020 r. Informacja o składkach na ubezpieczenie emerytalne osób prowadzących pozarolniczą działalność i osób z nimi współpracujących oraz duchownych ewidencjonowana jest na ich kontach.

Tak. Osoby prowadzące pozarolniczą działalność i osoby z nimi współpracujące zachowują prawo do świadczeń w razie choroby i macierzyństwa, jeżeli podlegały ubezpieczeniu chorobowemu w dniu 1 lutego 2020 r. Informacja o składkach na ubezpieczenie emerytalne osób prowadzących pozarolniczą działalność i osób z nimi współpracujących oraz duchownych ewidencjonowana jest na ich kontach.

25. Jestem emerytem i prowadzę działalność jednoosobową. Opłacam tylko składkę zdrowotną. Czy umorzenie składek dotyczy też składki zdrowotnej?

Tarcza Antykryzysowa przewiduje zwolnienie ze składek dla osoby prowadzącej pozarolniczą działalność, która opłaca składki wyłącznie na własne ubezpieczenie zdrowotne. Zwolnienie udzielane jest na wniosek płatnika i może dotyczyć składek za marzec, kwiecień i maj 2020

Aby skorzystać ze zwolnienia, musi Pan spełnić następujące warunki:

*) prowadzić działalność przed 1 lutego 2020 r.;

*) przychód uzyskany przez Pana w pierwszym miesiącu, za który jest składany wniosek o zwolnienie z opłacania składek, nie może być wyższy niż 300% prognozowanego przeciętnego miesięcznego wynagrodzenia brutto w gospodarce narodowej w 2020 r. (tj. 15 681 zł).

Uwaga! Zwolnienie z opłacania należności z tytułu składek stanowi pomoc publiczną. Tym samym może być udzielone wyłącznie przedsiębiorcy, który na dzień 31 grudnia 2019 r. nie znajdował się w trudnej sytuacji w rozumieniu przepisów unijnych, ale który później, z powodu epidemii COVID-19, napotkał trudności lub znalazł się w trudnej sytuacji. Oznacza to m.in., że przedsiębiorca, który ubiega się o zwolnienie z opłacania należności z tytułu składek, nie spełniał 31 grudnia 2019 r. kryteriów do objęcia go postępowaniem upadłościowym, czyli nie powinien mieć opóźnień w płatnościach, które przekraczają trzy miesiące.

*) prowadzić działalność przed 1 lutego 2020 r.;

*) przychód uzyskany przez Pana w pierwszym miesiącu, za który jest składany wniosek o zwolnienie z opłacania składek, nie może być wyższy niż 300% prognozowanego przeciętnego miesięcznego wynagrodzenia brutto w gospodarce narodowej w 2020 r. (tj. 15 681 zł).

Uwaga! Zwolnienie z opłacania należności z tytułu składek stanowi pomoc publiczną. Tym samym może być udzielone wyłącznie przedsiębiorcy, który na dzień 31 grudnia 2019 r. nie znajdował się w trudnej sytuacji w rozumieniu przepisów unijnych, ale który później, z powodu epidemii COVID-19, napotkał trudności lub znalazł się w trudnej sytuacji. Oznacza to m.in., że przedsiębiorca, który ubiega się o zwolnienie z opłacania należności z tytułu składek, nie spełniał 31 grudnia 2019 r. kryteriów do objęcia go postępowaniem upadłościowym, czyli nie powinien mieć opóźnień w płatnościach, które przekraczają trzy miesiące.

W związku z tym ZUS przyjął, że ze zwolnienia z opłacania należności z tytułu składek, których dotyczy Tarcza Antykryzysowa, będą mogli skorzystać tylko ci przedsiębiorcy, którzy na dzień 31 grudnia 2019 r. nie zalegali z opłacaniem należności z tytułu składek za okres dłuższy niż 12 miesięcy.

Jeżeli przedsiębiorca na 31 grudnia 2019 r. miał zadłużenie za okres dłuższy niż 12 miesięcy, ale zawarł do tego dnia z ZUS umowę o rozłożenie należności z tytułu składek na raty i umowę tę realizuje, może być zwolniony z opłacania należności za okres od marca do maja 2020 r.

Jeżeli przedsiębiorca na 31 grudnia 2019 r. miał zadłużenie za okres dłuższy niż 12 miesięcy, ale zawarł do tego dnia z ZUS umowę o rozłożenie należności z tytułu składek na raty i umowę tę realizuje, może być zwolniony z opłacania należności za okres od marca do maja 2020 r.

Czytaj e-wydanie

Gazeta Olsztyńska zawsze pod ręką w Twoim smartfonie, tablecie i komputerze. Codzienne e-wydanie Gazety Olsztyńskiej, a w czwartek i piątek z tygodnikiem lokalnym tylko 2,46 zł.

Kliknij w załączony PDF lub wejdź na stronę >>>kupgazete.pl

W piątkowym (3 kwietnia) wydaniu m.in.

Zupa na gazie i szczypta matmy

Koronawirus zamknął w domach dzieci, a wraz z nimi sporą grupę rodziców. Część mam i ojców mogła skorzystać z urlopów opiekuńczych, część natomiast pracuje zdalnie. Czyli pracują, uczą matematyki i... jednocześnie gotują zupę. Jak nie zwariować w tym czasie?Głosowanie kopertowe?

Politycy PiS przygotowali projekt w sprawie głosowania korespondencyjnego. Jeżeli zostanie przyjęty, to wybory prezydenckie odbędą się bez potrzeby wychodzenia do lokali wyborczych.Żyjemy z tym już miesiąc

Tak, to już miesiąc. 4 marca minister zdrowia Łukasz Szumowski powiedział nam to, czego się obawialiśmy, choć nie potrafiliśmy jeszcze wtedy tego zrozumieć, jak bardzo to coś zmieni nasze życie. Tego dnia dowiedzieliśmy się, że w Polsce mamy pierwszego chorego z koronawirusem. Dzisiaj jest ich już ponad dwa tysiące. I, jak powiedział kilka dni temu minister — to nie tylko nie jest początek końca epidemii, ale to nie jest nawet koniec jej początku.

Komentarze (6) pokaż wszystkie komentarze w serwisie

Komentarze dostępne tylko dla zalogowanych użytkowników. Zaloguj się.

Zacznij od: najciekawszych najstarszych najnowszych

Zaloguj się lub wejdź przez

-

-

-

-

-

Pokaż wszystkie komentarze (6)magda #2900873 | 89.66.*.* 5 kwi 2020 23:57

Mam takie dziwne wrażenie że z tej pomocy jedynie będą mogły skorzystać firmy dobrze zaprzyjaźnione z naszym rządem. Bo raczej nikt normalnie nie zobaczy tej kasy, a nawet jak się uda to już będzie o wiele za późno przez te wszystkie formalności...

odpowiedz na ten komentarz

Z PISZA #2900357 | 31.0.*.* 5 kwi 2020 08:12

Narzekacie tylko po to żeby narzekać, a nikt z was nie ma o tym zielonego pojęcia.

Ocena komentarza: warty uwagi (4) odpowiedz na ten komentarz pokaż odpowiedzi (1)

ll #2900199 | 5.172.*.* 4 kwi 2020 18:37

Jedna wielka ściema i mamienie ciemnoty pisowskiej ! Tej tragedii nic nie zatrzyma zobaczymy kto utrzyma armię bezrobotnych i te wszystkie upadłe firmy które teraz przybędą !

Ocena komentarza: poniżej poziomu (-3) odpowiedz na ten komentarz

Sprawiedliwość #2900196 | 88.220.*.* 4 kwi 2020 18:31

W Niemczech tarcza antykryzysowa dla przedsiębiorców jest opisana na 9 stronach a u nas trzeba czytać aż 91 stron.No i jeszcze jedno. Niemieccy przedsiębiorcy otrzymają co najmniej 3 razy większą pomoc.

Ocena komentarza: warty uwagi (7) odpowiedz na ten komentarz

olo #2900036 | 83.28.*.* 4 kwi 2020 12:27

na stonie ZUS nie ma tych wniosków wsród dokumentów do ZUS

Ocena komentarza: warty uwagi (1) odpowiedz na ten komentarz