Przedsiębiorco – czy jesteś już przygotowany na rewolucję w fakturowaniu?

2023-12-08 12:38:25(ost. akt: 2023-12-08 13:46:00)

Artykuł

sponsorowany

Od 1 lipca 2024 r. przedsiębiorcy będą mieli obowiązek wystawiać faktury za pośrednictwem Krajowego Systemu e-Faktur, ogólnopolskiego systemu teleinformatycznego. Czy to koniec papierowych faktur?

Krajowy System e-Faktur jest ogólnopolskim systemem teleinformatycznym, który służy do wystawiania, wysyłania, otrzymywania i przechowywania ustrukturyzowanych faktur, zwanych e-fakturami. Faktura taka to plik XML, zgodny ze strukturą logiczną opublikowaną przez Ministerstwo Finansów w Centralnym Repozytorium Wzorów Dokumentów Elektronicznych (CRWDE) na platformie ePUAP. Struktura ta jest jednolita dla wszystkich e-faktur.

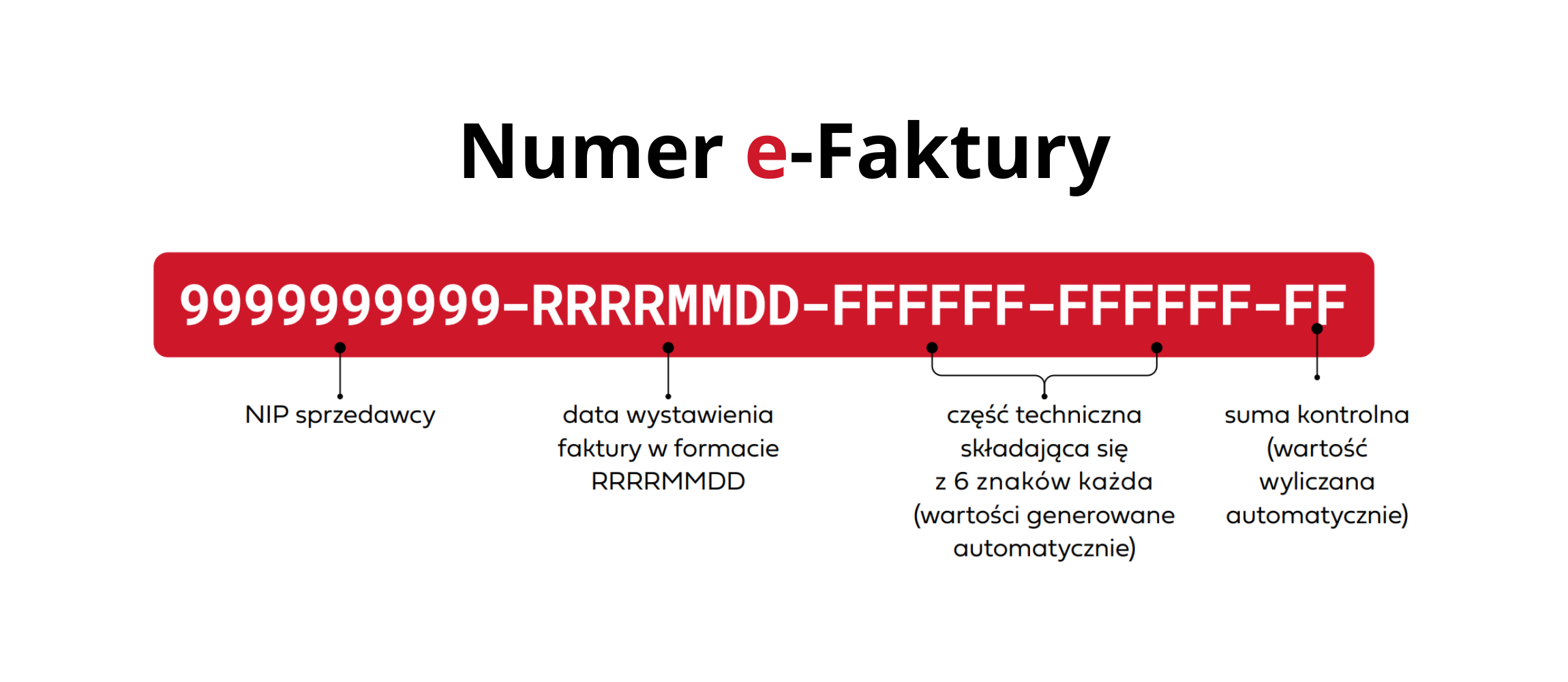

Ustrukturyzowane faktury można wystawiać z wykorzystaniem bezpłatnych narzędzi opublikowanych przez Ministerstwo Finansów, a także przy użyciu programów komercyjnych, wykorzystywanych do tej pory przez firmy do wystawiania faktur. Każda e-faktura po wprowadzeniu odpowiednich danych do systemu otrzymuje unikalny numer identyfikacyjny. W momencie nadania jej tego numeru e-faktura zostaje uznana za wystawioną i jednocześnie doręczoną odbiorcy.

Uprawnienia do korzystania z KSeF mają zarówno przedsiębiorcy, jak i osoby wskazane przez przedsiębiorcę. Wyróżnia się trzy rodzaje uprawnień:

- nadawanie, zmiana lub odbieranie uprawnień do korzystania z systemu

- wystawianie lub dostęp do faktur ustrukturyzowanych

- wystawianie faktur w imieniu sprzedawcy w ramach samofakturowania.

Uprawnienia te można nadawać, zmieniać i odbierać elektronicznie, jak również w formie papierowej za pomocą formularza ZAW-FA.

- nadawanie, zmiana lub odbieranie uprawnień do korzystania z systemu

- wystawianie lub dostęp do faktur ustrukturyzowanych

- wystawianie faktur w imieniu sprzedawcy w ramach samofakturowania.

Uprawnienia te można nadawać, zmieniać i odbierać elektronicznie, jak również w formie papierowej za pomocą formularza ZAW-FA.

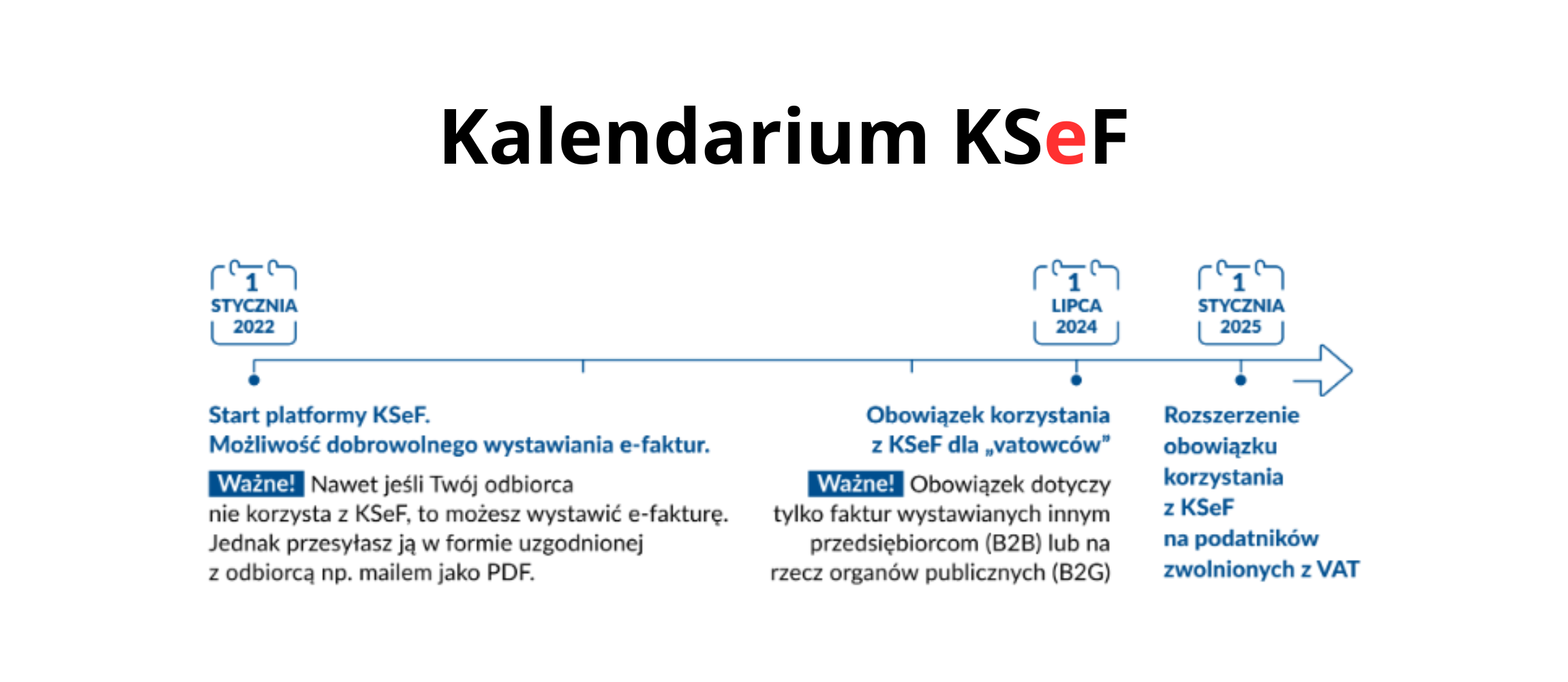

Krajowy System e-Faktur funkcjonuje już od 1 stycznia 2022 r. Pozwala on na dobrowolną wymianę e-faktur między przedsiębiorcami. W takim przypadku odbiorca faktury musi wyrazić zgodę na otrzymanie jej za pośrednictwem KSeF.

Docelowo system KSeF obowiązywać ma zarówno przedsiębiorców będących czynnymi podatnikami VAT, jak i podmioty zwolnione z VAT, a także podatników zweryfikowanych w Polsce do procedury unijnej OSS, którzy posiadają polski identyfikator podatkowy NIP. Już od 1 lipca 2024 r. wystawianie faktur za pośrednictwem KSeF będzie obligatoryjne dla czynnych podatników VAT. Na podmioty zwolnione (zarówno podmiotowo, jak i przedmiotowo) obowiązek ten został nałożony od 1 stycznia 2025 r.

Docelowo system KSeF obowiązywać ma zarówno przedsiębiorców będących czynnymi podatnikami VAT, jak i podmioty zwolnione z VAT, a także podatników zweryfikowanych w Polsce do procedury unijnej OSS, którzy posiadają polski identyfikator podatkowy NIP. Już od 1 lipca 2024 r. wystawianie faktur za pośrednictwem KSeF będzie obligatoryjne dla czynnych podatników VAT. Na podmioty zwolnione (zarówno podmiotowo, jak i przedmiotowo) obowiązek ten został nałożony od 1 stycznia 2025 r.

Obligatoryjny Krajowy System e-Faktur niewątpliwie zmieni zasady współpracy biznesowej, ale również będzie wymagał od przedsiębiorców wielu zmian systemowych wewnątrz przedsiębiorstwa. Będzie to wymagało wprowadzenia zmian w księgowości, jak i wdrożenia i zastosowania odpowiednich narzędzi informatycznych. Konieczne będzie przeszkolenie pracowników, wprowadzenie odpowiednich zasad dotyczących obiegu dokumentów (nie tylko faktur) w firmie, a także nowych zasad współpracy z kontrahentami. Przedsiębiorcy powinni przygotować się również na aneksy umów z biurami rachunkowymi, które zmuszone będą wprowadzić stosowne zmiany w zakresie m.in. dostarczania dokumentacji.

Jeśli chcesz dowiedzieć się więcej w temacie KSeF i nie tylko, Kancelaria Doradztwa Podatkowego Biuro Rachunkowe Karolina Milewska w Olsztynie zaprasza na konsultacje. Oferujemy pomoc we wdrożeniu KSeF w firmie oraz możliwość dalszej długotrwałej współpracy. Zapraszamy do kontaktu telefonicznego – 721-373-569 lub poprzez email na adres kancelaria.milewska@gmail.com

Komentarze (0) pokaż wszystkie komentarze w serwisie

Komentarze dostępne tylko dla zalogowanych użytkowników. Zaloguj się.

Zaloguj się lub wejdź przez