Mieszkańcy woj. warmińsko-mazurskiego niechętnie płacą raty kredytów

2022-09-20 07:10:00(ost. akt: 2022-09-19 16:01:02)

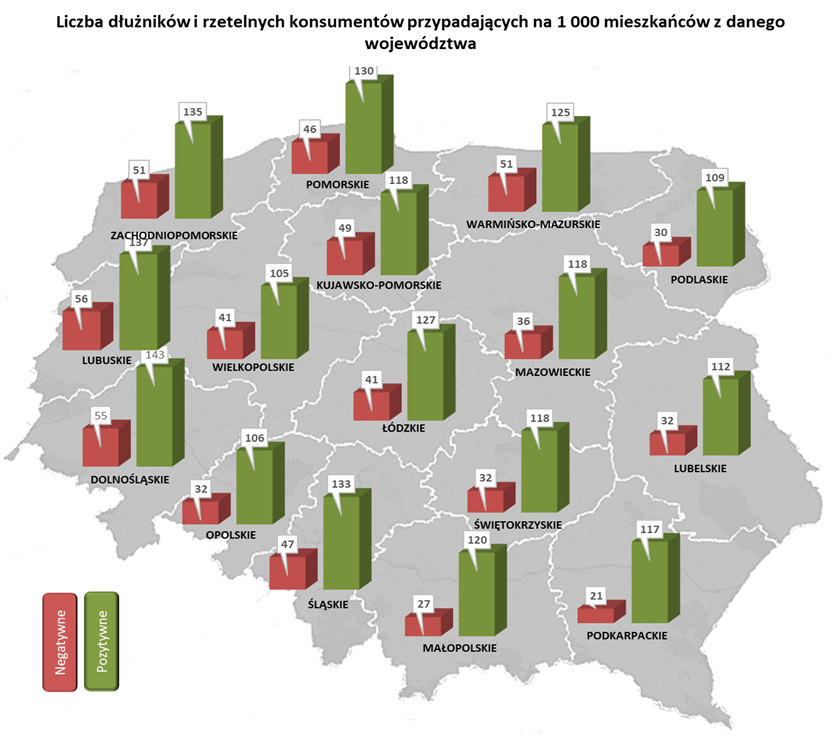

Na tysiąc mieszkańców woj. warmińsko-mazurskiego przypada 52 dłużników, którzy zalegają z płaceniem rat. Jest to jeden z najwyższych wyników w całej Polsce. Dla porównania najbardziej terminowi są woj. podkarpackiego, gdzie na 1000 mieszkańców tylko 21 zalega ze spłatami rat.

Na 1000 mieszkańców województwa podkarpackiego tylko 21 ma tzw. negatywny wpis w bazie ERIF Biura Informacji Gospodarczej. Oznacza to, że nie zapłacili oni jakiegoś zobowiązania - np. raty kredytu, składki za ubezpieczenie, rachunku za telefon czy kablówkę - w terminie do 30 dni od daty wymagalności i dlatego zostali wpisani do bazy dłużników. To najmniejszy odsetek w całej Polsce! Co ważne, jednocześnie korzystają oni aktywnie z różnego rodzaju produktów finansowych np. kredytów, pożyczek lub usług np. telekomunikacyjnych. Pozytywny wpis, mówiący o tym, że płacą regularnie wynikające z umów zobowiązania, ma 117 osób na 1000 mieszkańców.

Wygląda na to, że mieszkańcy tego regionu są rzetelnymi klientami, bo nie dopuszczają do opóźnień w płatnościach, które skutkowałyby negatywnym wpisem do bazy. Dla potencjalnych usługodawców to sygnał problemów finansowych danego klienta. Co ciekawe, coraz więcej firm prosi o analizę dostępnych danych pozytywnych, które pokazują, jak klienci korzystają z różnego rodzaju usług.

— Firmy biorą pod uwagę obydwie grupy danych, bo ich kombinacja służy do budowy tzw. modeli scoringowych oceniających ryzyko zaoferowania danej osobie produktu lub usługi. Są to nie tylko podmioty udzielające kredytów lub pożyczek. Z tych danych korzystają też wchodzące na rynek firmy obsługujące odroczone płatności. Sięgają po nie też ubezpieczyciele, a nawet firmy pomagające w wynajmie mieszkań — wyjaśnia Jarosław Furmaniak, Kierownik Departamentu Operacji i Rozwoju z ERIF Biuro Informacji Gospodarczej.

Sąsiednie województwo małopolskie ma nieco wyższe, ale zbliżone wskaźniki. Wpisy negatywne ma 27, a pozytywne 120 osób na 1000 mieszkańców. To zresztą jedyne regiony, w których odsetek osób posiadających zadłużenie jest poniżej 30 na 1000 mieszkańców.

Więcej długów na zachodzie kraju

W większości regionów odsetek negatywnych wpisów na 1000 mieszkańców jest dużo wyższy, czasem nawet niemal trzykrotnie. Najwyższy jest w województwie lubuskim, w którym aż 56 osób na 1000 mieszkańców ma negatywny wpis do bazy ERIF BIG. Ale też mieszkańcy tego województwa są w czołówce w Polsce, jeśli chodzi o korzystanie z różnych usług, bo aż 137 konsumentów na 1000 ma pozytywny wpis w bazie.

Największą w Polsce aktywnością w korzystaniu z różnego rodzaju usług czy produktów finansowych wykazują się mieszkańcy województwa dolnośląskiego (143 pozytywne wpisy na 1000 mieszkańców). Ale oni też mają wysoki odsetek negatywnych wpisów (55 na 1000 mieszkańców). Powyżej 50 wpisów negatywnych na 1000 mieszkańców, mają jeszcze tylko osoby w województwa warmińsko-mazurskiego (52) i zachodniopomorskiego (51).

— Generalnie, jeśli spojrzeć na te wskaźniki przypisane do poszczególnych województw na mapie Polski można wyciągnąć wniosek, że im dalej na zachód tym odsetek dłużników jest wyższy. Ale w zachodnich i północnych województwach, jest też większy odsetek korzystających z różnych usługi i terminowo regulujących swoje zobowiązania, co jest potwierdzone tzw. pozytywnymi wpisami do naszej bazy, Regiony wschodnie i południowe mają mniej zarówno wpisów pozytywnych, jak i negatywnych na 1000 mieszkańców — mówi Jarosław Furmaniak.

Jakie długi w poszczególnych województwach?

Z analizy bazy danych ERIF BIG wynika, że poszczególne regiony nie różnią się istotnie pod względem charakteru wpisów negatywnych. W większości z nich około 70% wpisów świadczących o zaległych zobowiązaniach dotyczy pięciu kategorii: umów pożyczki, umów o świadczenie usług pocztowych i telekomunikacyjnych, umów ubezpieczenia, umów sprzedaży towaru na raty i długów wynikających ze zobowiązań alimentacyjnych.

We wszystkich województwa największe jest znaczenie negatywnych wpisów wynikających z umów pożyczki. Ich udział w strukturze tego typu wpisów waha się między 26% (woj. dolnośląskie i lubuskie) a 32% (woj. świętokrzyskie). Na drugim miejscu we wszystkich województwach są długi z tytułu umów o świadczenie usług pocztowych i telekomunikacyjnych. Najmniejsze znaczenie mają one w przypadku mieszkańców woj. podkarpackiego (15%), a największy z woj. zachodniopomorskiego (20%).

W odniesieniu do pozostałych zobowiązań kolejność bywa różna w poszczególnych regionach. Na przykład w woj. dolnośląskim kolejne pozycje zajmują: umowa ubezpieczenia (8%), umowa sprzedaży towaru na raty (7%) oraz grzywny (7%). To jedyny region, w którym w „pierwszej piątce” mieszczą się grzywny sądowe. Wyjątkowe jest też woj. lubelskie, gdzie na trzeciej pozycji mamy umowy ubezpieczenia (8%), ale kolejne dwie pozycje dotyczą zobowiązań alimentacyjnych.

Fot. Mat. prasowe

Skąd biorą się takie negatywne wpisy w bazie?

— Już z upływem dnia wymagalności zapłaty możliwe jest wysłanie do dłużnika wezwania z informacją, że w przypadku braku płatności w ciągu kolejnych 30 dni, zostanie wpisany do bazy biura informacji gospodarczej — wyjaśnia Jarosław Furmaniak.

Niestety Polacy często bagatelizują takie ostrzeżenia, a dodatkowo po pewnym czasie zapominają, że prawdopodobnie jakiś wierzyciel skorzystał ze swojego prawa i wpisał ich do bazy dłużników. Przekonują się o tym dopiero, wtedy gdy jakaś firma odmówi im np. pożyczki, kredytu lub nie dostaną sprzętu AGD/RTV na raty. Dlatego nie tylko warto terminowo płacić swoje zobowiązania, ale też przed złożeniem wniosku np. o kredyt czy idąc do sklepu po sprzęt na raty, warto sprawdzić, czy nie jesteśmy wpisani do takiej bazy dłużników. Założenie i prowadzenie własnego konta zapewniającego dostęp on-line do takich informacji jest bezpłatne. Bez opłat jest też pobranie raportu na swój temat raz na 6 miesięcy.

Komentarze (0) pokaż wszystkie komentarze w serwisie

Komentarze dostępne tylko dla zalogowanych użytkowników. Zaloguj się.

Zaloguj się lub wejdź przez